Wer zahlt die Zeche?

Wenn Leistung nicht mehr reicht – Warum das reale Haushaltseinkommen seit Jahrzehnten schrumpft

Von Politik, Wirtschaft und Verbänden wird seit Jahrzehnten ein Narrativ wiederholt: Deutschland sei ein Hochlohnland, was seine internationale Wettbewerbsfähigkeit gefährde. Doch ein Blick hinter die Kulissen zeigt: Diese Behauptung hält einer faktenbasierten Überprüfung nicht stand. Vielmehr sinkt das reale Haushaltseinkommen vieler Menschen – nicht trotz, sondern gerade wegen einer Vielzahl struktureller Entwicklungen, die sich schleichend, aber tiefgreifend auf das Leben der arbeitenden Bevölkerung auswirken. Dazu zählen steigende Lebenshaltungskosten, zusätzliche finanzielle Belastungen durch Digitalisierung, Bildung und Gesundheit – und nicht zuletzt: eine stetig wachsende Steuer- und Abgabenlast.

Das hartnäckige Narrativ vom „Hochlohnland“

Seit den 1990er-Jahren wird vor angeblich zu hohen Löhnen in Deutschland gewarnt. Helmut Kohl erklärte 1996 vor dem Bundestag:

„Es wird in Deutschland sehr viel mehr Arbeitsplätze geben, wenn die Arbeitskosten niedriger sind.“

Jürgen Möllemann warnte bereits 1991, hohe Löhne könnten die Wettbewerbsfähigkeit untergraben. Der ehemalige BDI-Präsident Heinrich Weiss bezeichnete „Spitzenlöhne und übersteigerte Lohnnebenkosten“ als Belastung für den Standort Deutschland. Auch aktuelle Stimmen wie Dr. Dirk Jandura (BGA) fordern 2025 eine Senkung des Gesamtsozialversicherungsbeitrags unter 40 %.

Doch diese Rhetorik blendet einen entscheidenden Punkt aus: Die Löhne selbst sind nicht das eigentliche Problem – sondern der zunehmende Kaufkraftverlust durch eine systematische Überlastung der Haushalte.

Die stille Erosion der Reallöhne

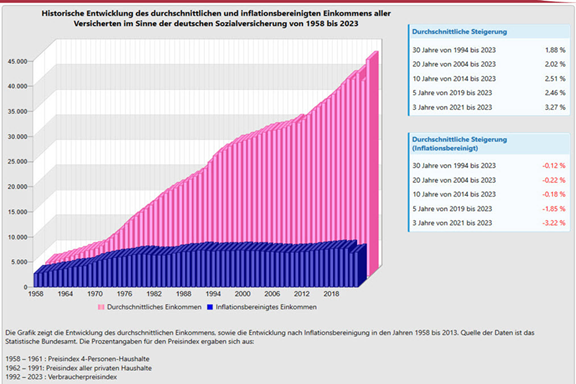

Trotz moderater Anstiege des Reallohns pro Arbeitsstunde von 19,12 € (1994) auf 24,79 € (2024) ergibt sich netto kein spürbarer Zugewinn an Kaufkraft. Warum?

• Sozialabgaben: Der Beitragssatz zur Kranken- und Pflegeversicherung stieg von 8,2 % (1970) auf 18,6 % (2025).

• Tarifbindung: Nur noch etwa 50 % der Beschäftigten profitieren von tariflichen Lohnsteigerungen.

• Inflation: Lohnerhöhungen hinken den Inflationsschüben oft hinterher, was zu Kaufkraftverlusten führt – wie 2022, als die Inflation bei 10 % lag.

Kostenexplosion bei Grundbedürfnissen

Die reale Lebenshaltung wurde über Jahrzehnte teurer – besonders dort, wo Menschen am wenigsten ausweichen können:

• Wohnen: In München stieg die Miete einer 80-m²-Wohnung von 150 € (1975) auf 1.800 € (2024).

• Lebensmittel: Brot verteuerte sich seit 1975 um 280 %, Milch um 190 %.

• Energie: Heizöl, Gas und Strom sind seit 2001 um bis zu 260 % teurer geworden.

Ein Haushalt muss heute über 80 % seines Einkommens für Grundausgaben aufwenden – früher waren es deutlich unter 50 %.

Neue finanzielle Lasten: Digitalisierung, Bildung und Gesundheit

Was früher nicht nötig war, gehört heute zur Grundausstattung:

• Digitalisierung: Geräte, Internet, Software und Streaming-Dienste verschlingen heute 5–7 % des Haushaltsbudgets.

• Bildung: Kindergartengebühren und Studienkosten belasten Familien zusätzlich – oft mit mehreren hundert Euro monatlich.

• Gesundheit: Zuzahlungen für Zahnbehandlungen, Medikamente oder Hilfsmittel stiegen seit den 1990er-Jahren um über 150 %.

Strukturelle Verschiebungen: Ein Gehalt reicht nicht mehr

Alleinerziehende und Single-Haushalte zahlen höhere Fixkosten – ihr Anteil stieg von 15 % (1975) auf 42 % (2024).

• Zweiverdiener-Modell: Während früher ein Einkommen für eine Familie genügte, benötigen heute zwei Drittel aller Familien zwei Einkommen, um über die Runden zu kommen.

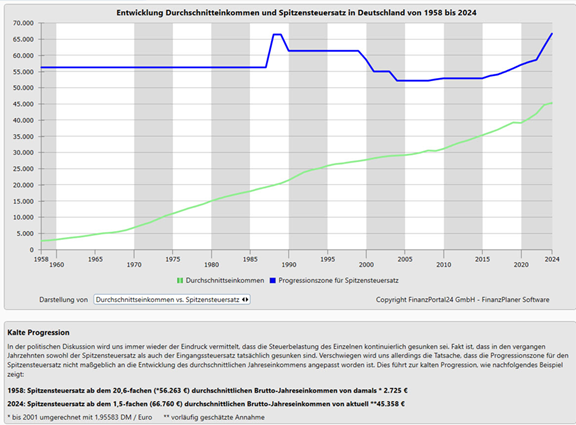

Der Belastungsfaktor: Steuern und Abgaben

Ein oft übersehener Faktor ist die stetig steigende Steuer- und Abgabenlast. Die sogenannte Abgabenquote – also der Anteil von Steuern und Sozialabgaben gemessen am Bruttoinlandsprodukt – ist seit den 1970er-Jahren kontinuierlich gestiegen. Lag sie 1970 noch bei etwa 34 %, so überschreitet sie heute die 52 %-Marke.

Diese Entwicklung bedeutet: Selbst bei nominal steigenden Löhnen bleibt nach Steuern und Sozialabgaben immer weniger zum Leben übrig. Der Staat greift heute so stark ins Haushaltseinkommen ein wie nie zuvor. Dies schwächt nicht nur den privaten Konsum, sondern nimmt der Mittelschicht die Luft zum Atmen.

Fazit: Die Illusion vom Hochlohnland

Deutschland ist kein Hochlohnland – es ist ein Hochkostenland. Die steigenden Bruttolöhne werden durch höhere Mieten, Energiepreise, versteckte Zusatzkosten und wachsende Abgaben überkompensiert. Die real zur Verfügung stehende Kaufkraft pro Haushalt sinkt. Eine vierköpfige Familie mit 3.500 € netto in München gibt heute rund:

• 50 % für Wohnen,

• 20 % für Lebensmittel,

• 15 % für Versicherungen, Bildung und Gesundheit

aus – übrig bleibt kaum ein finanzieller Spielraum. Sparen, Vermögensaufbau oder Vorsorge? Für viele unmöglich.

Die These vom „Hochlohnland Deutschland“ verkennt die reale Lebenswirklichkeit. Was gebraucht wird, ist nicht eine weitere Lohnzurückhaltung – sondern eine umfassende Reform der Steuer- und Sozialabgabenpolitik, bezahlbares Wohnen und echte Entlastung der Mitte.

Nur so kann wirtschaftliche Stabilität wieder mit sozialer Gerechtigkeit und echter Wettbewerbsfähigkeit verbunden werden.

Bruttomedianeinkommen (Arbeitnehmer)

Laut dem Stepstone-Gehaltsreport 2024 liegt das Bruttomedianeinkommen deutschlandweit bei 43.750 € jährlich. Damit verdient die Hälfte der Beschäftigten weniger, die andere hälftig mehr.

Nettoäquivalenzeinkommen (Haushalte)

Gemessen am Nettoäquivalenzeinkommen – bereinigt um Haushaltsgröße, speziell für europaweite Vergleiche – betrug der Median laut Sozialbericht 2024 der bpb im Jahr 2023 rund 2.190 € pro Monat, das entspricht 26.274 € pro Jahr. Diese Betrachtungsweise ist aussagekräftiger für den realen Lebensstandard, da Mehrpersonenhaushalte vergleichbar gemacht werden.

Haushaltsnetto (netto nach Steuern/Abgaben, brutto alle Quellen)

Das Bruttohaushalts-Medianeinkommen lag laut Studie der Deutschen Bundesbank (2021) bei etwa 44.700 € jährlich; das Netto bei circa 29.800 € pro Haushalt.

Kontext & Bewertung

• Das Bruttomedian verdeutlicht die Einkommensverteilung unter Beschäftigten, doch Steuern und Abgaben bleiben dabei außen vor.

• Das Nettoäquivalenzeinkommen zeigt realistischer auf, wie viel pro Kopf tatsächlich zur Verfügung steht – und demonstriert, dass die Hälfte der Bevölkerung mit weniger als ca. 2.200 €/Monat auskommen muss.

Diese Zahlen illustrieren den starken Druck auf viele Haushalte – trotz nomineller Lohnzuwächse bleibt netto oft zu wenig übrig, um steigende Kosten für Wohnen, Energie und weiteres zu decken.

Schreibe einen Kommentar